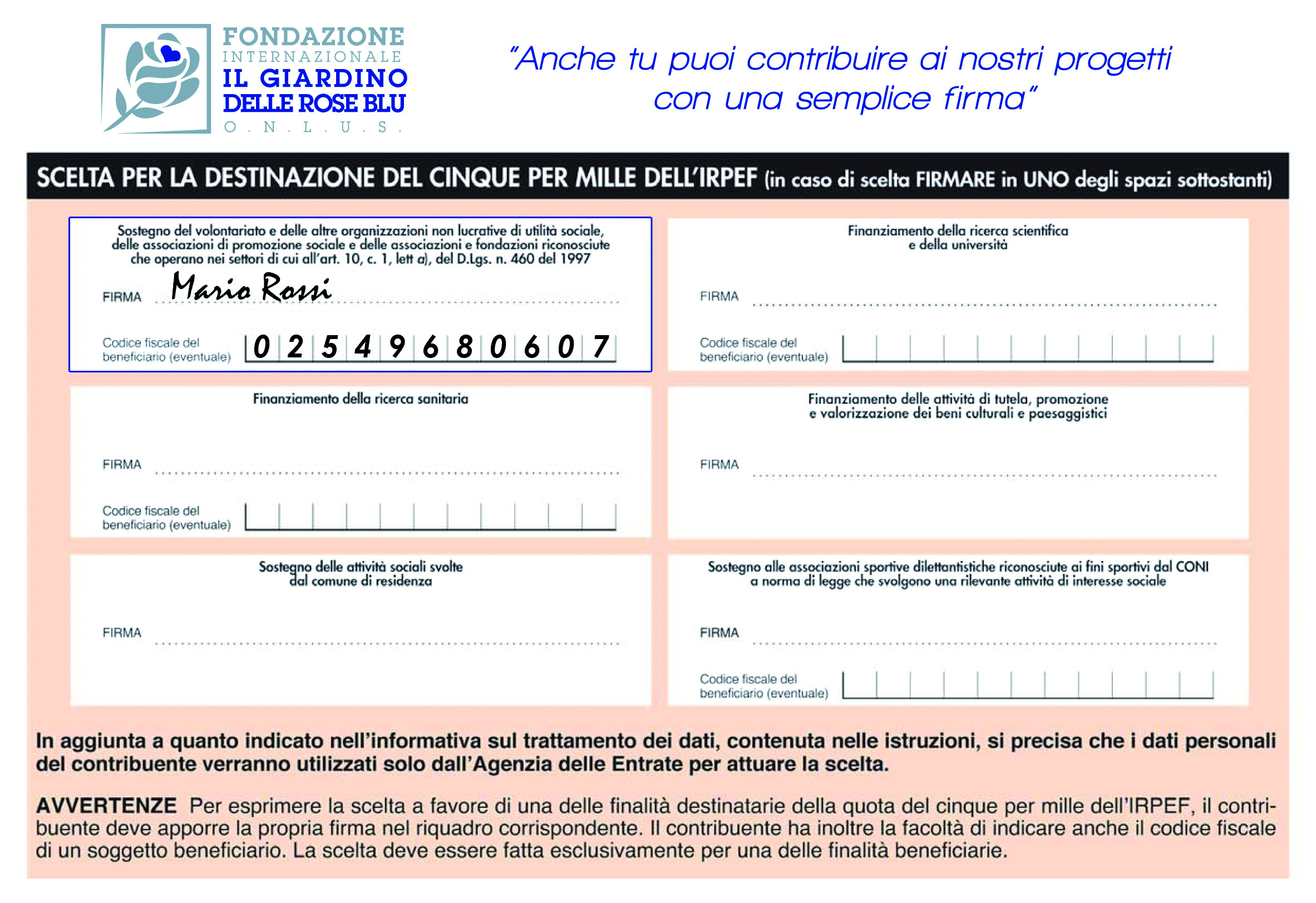

Nasce nel 2006 a titolo sperimentale, la normativa del 5×1000 che dà la possibilità al contribuente di destinare una quota pari a 5 per mille dell’imposta sul reddito delle persone fisiche a enti non profit che rientrino nelle seguenti categorie:

- sostegno del volontariato, delle onlus, delle associazioni di promozione sociale e di altre fondazioni e associazioni riconosciute;

- finanziamento della ricerca scientifica e delle università;

- finanziamento della ricerca sanitaria;

Lascia un commento